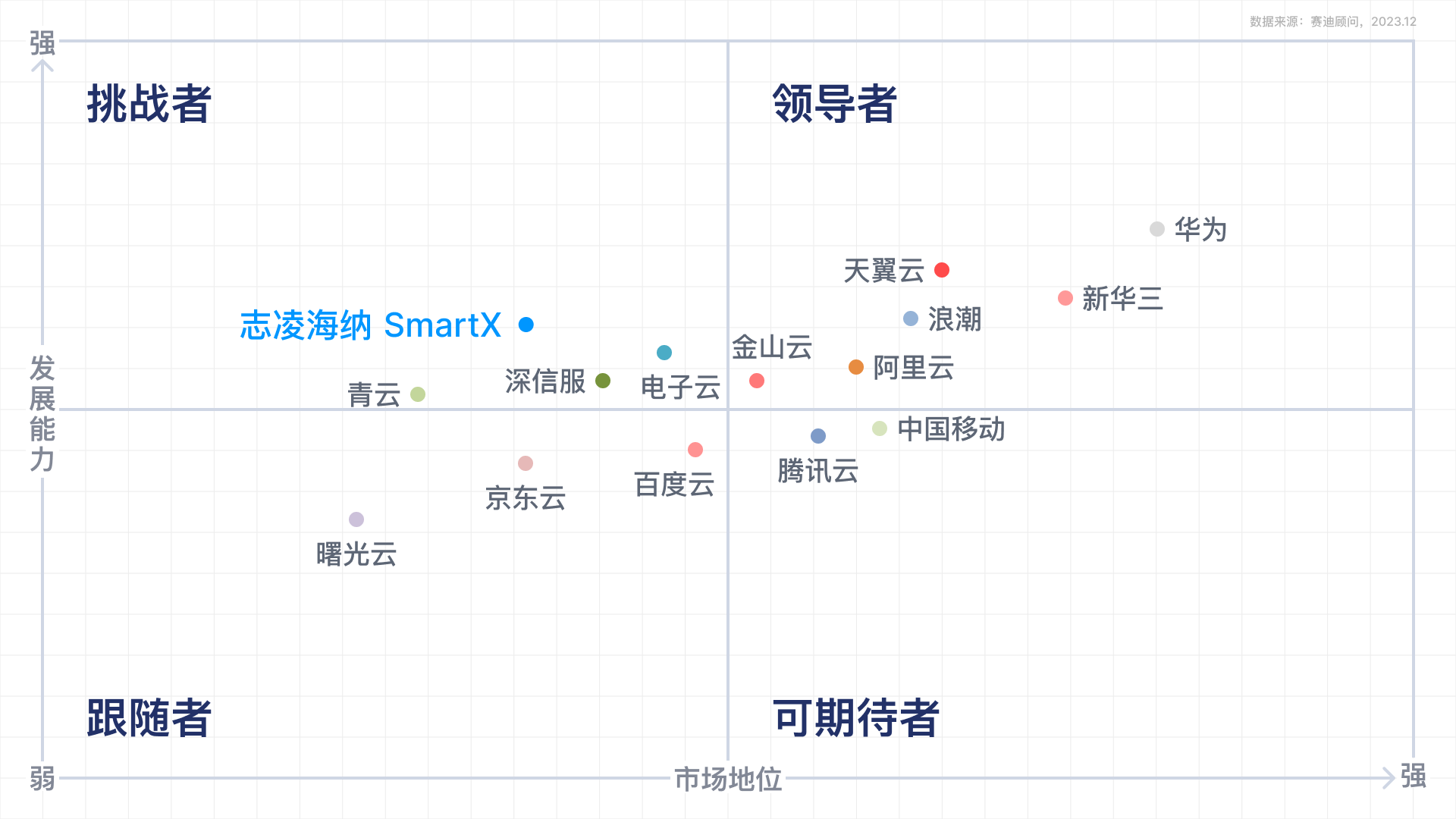

近日,市场咨询机构赛迪顾问发布《2023 年中国私有云市场研究报告》(以下简称“报告”),围绕私有云技术发展、应用现状和行业厂商竞争格局,对中国私有云市场展开全面洞察。志凌海纳 SmartX 凭借以超融合为核心的轻量、开放解耦的私有云方案,以及在大型金融、制造、医疗行业头部客户的落地实践获评挑战者。

报告指出,随着数字经济的发展,互联网、金融行业的上云需求扩展至实体企业,私有云市场规模逐步增长。2022 年,中国私有云市场规模为 1504.7 亿元,同比增长 26.7 %。预计未来三年,中国私有云市场规模将保持稳定增长,预计于 2025 年将达到 2401.4 亿元。

报告对 SmartX 、华为、阿里云、新华三等私有云厂商的竞争力进行分析评估,并指出 SmartX 凭借超融合解决方案和多种产品组合,为金融、大型制造业等客户统一提供从服务器虚拟化到容器所需的计算、存储和网络能力,打造轻量和易于解耦的企业自建云解决方案,已成为私有云市场的主要挑战者。

以下为报告对 SmartX 的具体介绍:

面向企业自建云需求,SmartX 以自主研发的分布式块存储为核心,提供超融合、分布式存储、软件定义网络与安全、容器管理与服务等云基础架构的关键组件,统一提供从服务器虚拟化到容器所需的计算、存储和网络能力,满足企业自建云所需要的多方面的需求,助力政企用户构建安全可靠、简单易用的现代化 IT 基础设施。凭借产品的高稳定性、高性能、开放解耦及运维效率高等特点,SmartX 服务金融、制造、医疗等上千个关键行业客户,其云基础架构产品的关键业务支撑能力获得了交通银行、国泰君安、富士康等头部客户的验证和认可,保持较高的客户重复购买率。

针对私有云市场未来发展趋势,报告提到,助力政企用户以应用和业务为中心的“深度上云”将是私有云厂商进行技术创新和产品研发的重点。IT 基础设施云化升级将从以硬件设备为中心的资源云化转变为以应用和业务为中心的云原生化。

基于客户自建云需求以及市场发展趋势,在过去的一年中,SmartX 先后发布多个产品,包括:SmartX HCI 5.1,以一套基础架构平稳支撑云化、国产化和容器化转型;SMTX Kubernetes 服务,一站式构建 K8s 集群,构建可承载虚拟化和容器应用的完整企业云基础架构;Everoute 网络与安全,为虚拟化和 Kubernetes 所承载的应用负载提供网络连通与安全能力;SMTX 备份与容灾,为数据中心工作负载提供企业级数据保护与容灾;Kubernetes 原生存储 IOMesh,为有状态应用轻松构建弹性、可靠、高性能的存储资源池。

基于以上产品线的扩充与增强,SmartX 围绕客户建云的需求,已经构建起完整的云基础架构产品线,可稳定承载企业云化和数字化转型所需的传统核心业务到现代化应用,降低转型风险与总拥有成本,典型转型案例包括:

- 交通银行:SmartX HCI 在云管、硬件、PaaS 层完全解耦,作为三朵“云”之一承载重要业务,在总行数据中心及分行部署超 800 节点。

- 国泰君安证券:构建总部数据中心私有云 + 边缘云,部署超 600 节点。

- 富士康:构建工厂中心 + 产线边缘云,覆盖越南和中国的多个工厂。

- Cafe24:承载电商重要业务与数据库,持续复购超 100 节点。

您可点击链接,获取报告全文: 《2023 中国私有云市场研究报告》